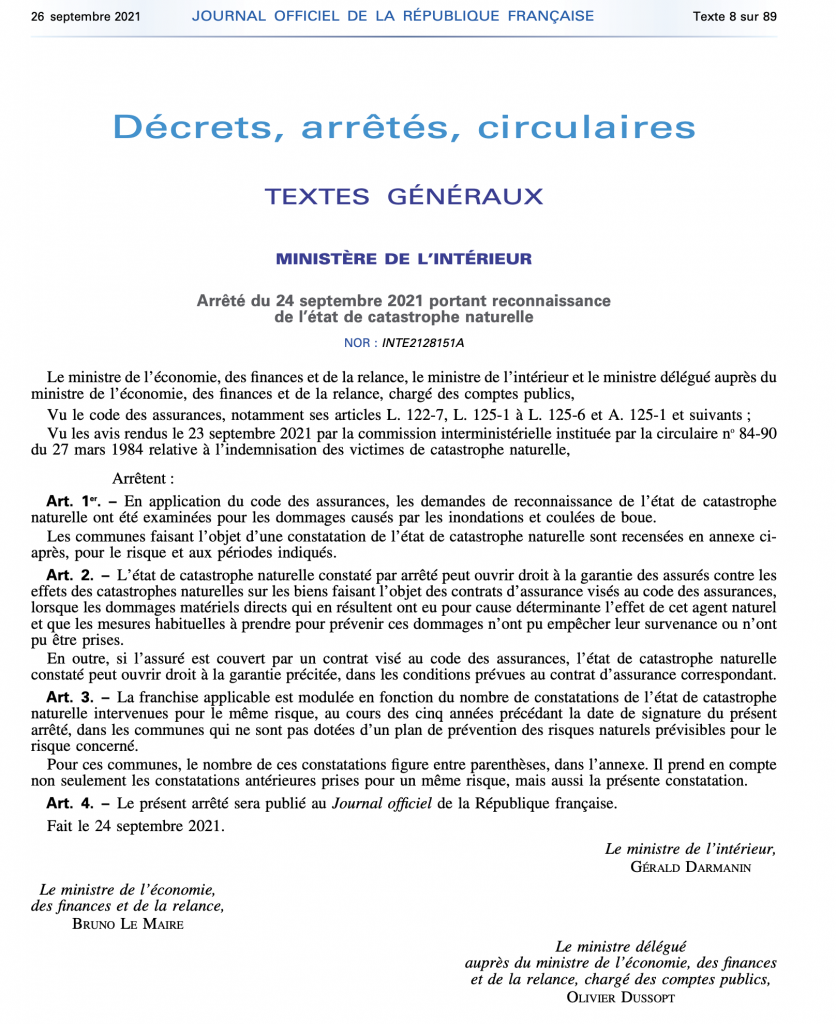

Alors que la procédure de reconnaissance d’une commune en catastrophe naturelle peut prendre plusieurs mois, face à l’urgence de la situation et en prenant en compte les dégâts engendrés par les évènements climatiques qui ont frappé la commune le 21 août 2021, l’état vient d’en reconnaître Macheren en état de catastrophe naturelle.

Les communes concernées par cette reconnaissance sont les communes d’Altviller, Béning-les-Saint-Avold, Betting, Hombourg-Haut, Lachambre, Macheren, Pournoy-la-Chétive, Seingbouse et Valmont.

L’arrêté pris le 24 septembre 2021 et est publié au Journal Officiel le 26 septembre 2021.

Dans les faits, l’assurance catastrophe naturelle est une assurance qui permet d’être indemnisé pour les dégâts causés par les catastrophes naturelles présentes au sein de l’arrêté. En l’occurrence ici, pour les inondations et coulées de boue seulement.

L’assurance catastrophe naturelle ne fait pas partie des assurances obligatoires et n’est donc pas incluse dans les contrats assurance de base. Par contre, elle est incluse dans l’assurance « multirisques habitation ».

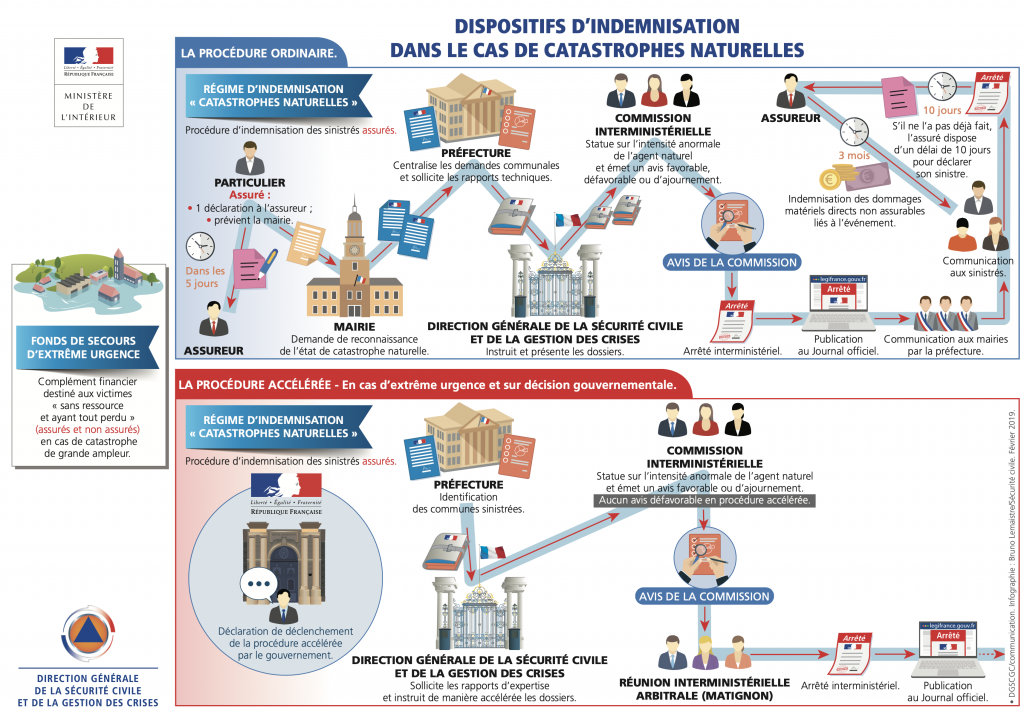

La première condition pour être indemnisé en cas de dégâts suite à une catastrophe naturelle est d’être assuré contre ce risque.

La seconde condition est l’obligation qu’un arrêté interministériel de catastrophe naturelle ait été adopté et publié par le gouvernement au Journal officiel. L’arrêté précise les zones touchées par la catastrophe, les périodes auxquelles les faits se sont produits et la nature des dommages causés par la catastrophe naturelle.

Une fois l’arrêté publié, les assurés ont 10 jours ouvrés pour envoyer la demande d’indemnisation à leur compagnie d’assurance. Les coordonnées de l’assurance sont rappelées sur les quittances ou dans le contrat.

La déclaration doit être envoyée par lettre recommandée, de préférence avec accusé de réception à l’assureur. Ce courrier doit contenir les éléments suivants :

• Nom, prénom et adresse

• Numéro de contrat d’assurance

• Description du sinistre (nature, date, heure, lieu)

• Liste chiffrée de tous les objets perdus ou endommagés, accompagnée des documents permettant de prouver l’existence et la valeur des biens (factures, photographies par exemple)

• Dégâts causés à des tiers (par exemple si un arbre de votre propriété est tombé et a occasionné des dégâts chez un voisin)

• Coordonnées des victimes s’il y en a

Si un assuré prend en charge la réparation (partielle ou totale) de ses biens, il faut conserver les factures d’achat de matériaux pour qu’elles soient prises en compte par l’assureur.

Les objets endommagés doivent également être conservés, car ils seront peut-être examinés par l’assureur ou l’expert désigné pendant l’expertise.

Les assurés seront ainsi indemnisé uniquement pour les biens couverts par leur contrat, et dans la limite des plafonds de garantie.

Lors de la mise en jeu de la garantie catastrophe naturelle, une franchise reste à la charge des assurés. Elle est de 380 € pour les habitations ou tout autre bien à usage non professionnel.

Dans les faits, les assurés doivent toucher une provision sur les indemnités dans les 2 mois qui suivent la date de remise de l’état estimatif des biens endommagés ou des pertes subies. Si la publication de l’arrêté de catastrophe naturelle est postérieure à la date de rénovation, ce sera la date de publication de l’arrêté qui sera retenue.

L’indemnisation doit intervenir légalement dans les 3 mois qui suivent la date de remise effective de l’état estimatif des biens endommagés ou à la date de publication de l’arrêté de catastrophe naturelle, si sa publication est postérieure.

Néanmoins, comme nous vous l’avions annoncé lors d’un précédent post, de nombreuses assurances prennent en charge les dégâts du vent, des grêlons, des boues et des inondations au travers des garanties évènements climatiques, de plus en plus présentes dans les contrats d’assurance. Dans ce cas, il pourrait être plus avantageux de passer directement par cette garantie, qui plus est, qui comporte généralement une franchise moins élevée que celle de la catastrophe naturelle.

Chaque cas étant particulier, il dépendra de chaque situation. Quoi qu’il en soit, nous restons à votre entière disposition pour vous guider et vous conseiller dans vos interrogations.